当好意思国债务占GDP比率接近或逾越110%独揽时体育游戏app平台,债务对经济增长的负面影响将显赫呈现。

比年来,好意思国财政赤字的陆续扩大与国债范畴的不休攀升激发了全球对其债务可陆续性的平日担忧。从表面与国外素质的角度来看,主权债务可陆续性的要津在于主办债务与经济增长的均衡,保证财政计谋的谨慎以及合理评估阛阓的承受才略。现时,好意思国债务问题的边缘风险正在抬升。一方面,好意思联储大范畴持债过甚缩表计谋对阛阓流动性产生陆续冲击;另一方面,高利率环境使得联邦政府财政压力进一步加重。详尽而言,好意思国债务问题正处于高度敏锐的状态,对好意思国经济的长久贯通组成潜在恐吓。

从本体启动机制来看,失速的债务扩张对经济增长的不利影响可能通过挤出私东谈主投资、举高长久利率、增收补贴税以及推升通胀预期等多渠谈传导。谈判到好意思元和好意思债在全球金融阛阓的进攻地位,110%的债务/GDP比重展望将是好意思国债务的一个要津阈值。当好意思国债务占GDP比率接近或逾越110%独揽时,债务对经济增长的负面影响将显赫出现。

债务可陆续增长的表面鸿沟

详尽而言,主权债务的可陆续性主要取决于三个方面:一是债务与经济增长的动态均衡,二是财政计谋的长久可陆续性,三是阛阓对债务职守的承受才略。从表面角度来看,不同派别对债务可陆续性的判断规范存在各异。

凯恩斯观点强调逆周期调遣的短期灵验性,通过财政乘数效应结束“债务驱动型增长”。在经济低迷时辰,政府扩大支拨刺激总需求,鼓吹工作和分娩,依托乘数效应支持经济增长。这种模式的可陆续性取决于两个要津敛迹要求:一是在经济复苏后需要主动实践财政整固,二是需保证债务资金投向具备乘数效应的分娩性领域。若财政颐养机制失灵,债务不休累积则可能减弱计谋空间,进而制约长久经济增长。

新凯恩斯观点合计,若环球债务利率长久低于经济增长率,政府不错陆续以较低成本借钱并依赖经济增长来稀释债务压力,则债务职守不会对经济组成曲折恐吓。但该表面依赖陆续宽松的货币环境以防守低利率,以及全要素分娩率的贯通增长。

当代货币表面将债务问题革新为通胀经管和资源敛迹问题,强调货币计谋与财政计谋的协同。其灵验性受制于三个本质要求:本币债务主导地位、熟习的国债阛阓深度以及精确投放的财政支拨。

此外,对于债务水平对经济增长的影响,好多斟酌标明,环球债务水平与经济增长之间存在非线性关系:当一国环球债务水平逾越某一阈值时,经济增长将受到显赫阻扰,国外进出均衡的风险飞腾,长久措置才略受到挑战。在债务水平较低时,债务比率的飞腾与传统的凯恩斯乘数一致,不错产生积极的经济刺激。但当债务水平逾越一定阈值时,债务水平占GDP的百分比进一步飞腾将对经济增长产生负面影响。高债务水平不仅会遏抑财政计谋的生动性,还可能裁汰阛阓对政府信用的信任度,加多主权债务危急的风险。具体的阈值动态性可能随经济体的结构和环境动态变化。

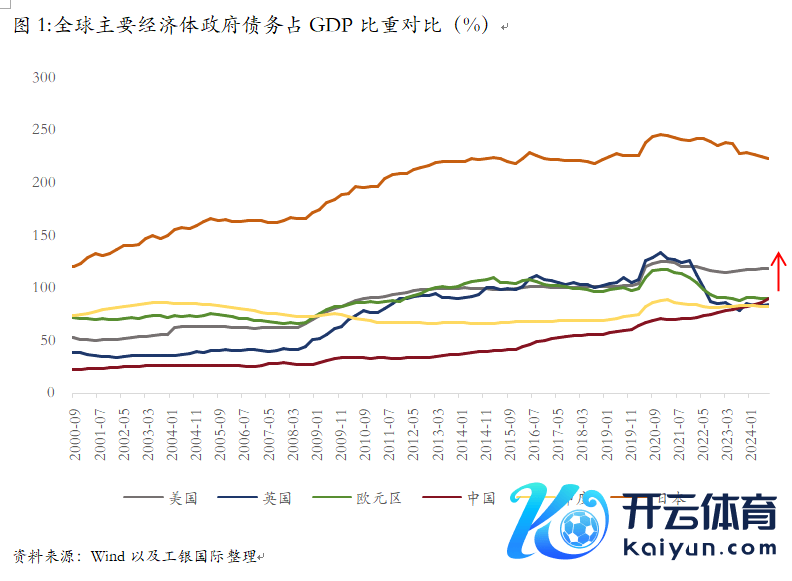

从国外素质来看,债务的可陆续性不仅取决于债务范畴和经济增速,还受到外部老本阛阓环境、融资成本、国内储蓄率和生意进出现象的影响。举例,日本天然债务水平达到GDP的220%,但由于国内机构的高持有比例,长久的低债务成本以及本币为主的发债样子,使得短期内债务爽约风险较低(但同期伴生经济增速逆境)。比拟之下,希腊等欧洲国度因财政赤字失控且高度依赖国外融资,在债务融资才略受限后,最终难以幸免主权债务危急的爆发。

好意思国债务增长正处于失速的边缘

自2008年全球金融危急以来,好意思国债务范畴呈指数级增长,逾越同期经济增速。遏抑2024年12月,好意思国联邦政府环球债务已达到28.9万亿好意思元(不包括政府里面债务),占GDP的比例接近100%,高于历史平均水平。把柄好意思国国会预算办公室(CBO)在2025年1月论说中的预测,要是现行计谋法律保持不变,联邦环球持有债务占GDP的比例将从2025年的99.9%飞腾至2035年的118.5%。高债务水平不仅压缩财政计谋的调控空间,也可能减弱阛阓对好意思债的长久信心,加大往日政府融资的成本与不笃定性。

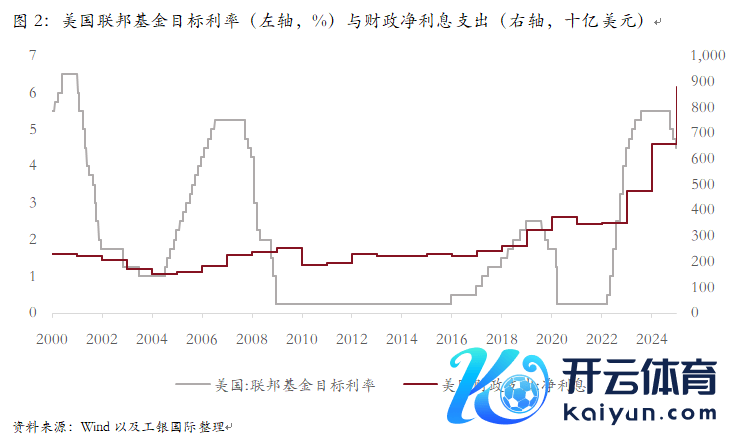

现时,好意思国债务问题已成为影响其财政可陆续性和金融阛阓贯通的要津隐患,好意思国债务的边缘风险正在抬升:一方面是好意思联储行为政府债务的曲折持有者之一带来的阛阓波动。遏抑2024年三季度,好意思联储仍持有逾越4.7万亿好意思元的好意思国国债。尽管好意思联储表面上零丁于财政计谋,但其大范畴持债行径已在事实上成为好意思国债务经管体系的进攻组成部分。其缩表计谋(自2022年6月起已减持约1.5万亿)可能导致长久好意思债收益率陆续上行,推高政府融资成本。此外,若缩表节律过快,可能导致货币供给流动性收紧,影响阛阓风险偏好,致使激发金融阛阓剧烈波动,冲击实体经济复苏进度。

另一方面是高利率环境使得利息支拨高企挤压财政空间,强化“债务—利息”恶性轮回。在高利率环境的陆续影响下,好意思国政府的债务利息支拨还是成为财政预算的主要开支之一,预算的挤压效应越发显著。把柄CBO的数据,好意思国2024财年净利息支拨初度逾越国防支拨,利息占联邦收入的约18%。谈判到好意思联储可能保持高利率环境更久,往日债务利息支拨展望还将陆续增长,进一步挤压财政计谋的生动性。总体来看,好意思国债务增长的失速正使其从单一财政挑战演变为系统性风险,三大风险点互相强化:好意思联储高利率以及缩表计谋举高债务融资成本,利息支拨挤压计谋空间导致经济进一步依赖债务扩张。

债务高企对好意思国经济的边缘影响

本质经济中,债务和经济增长之间的关系并非静态,而是受到货币计谋、通胀预期以及阛阓风险偏好等要素的影响。从本体启动机制来看,陆续的债务扩张对经济增长的不利影响主要通过四个要津旅途:一是政府告贷对私东谈主投资的挤出效应。政府通过债务融资加多财政支拨,可能导致阛阓上的可贷资金供给相对减少,推高无风险利率。二是政府信用风险溢价推升长久利率。阛阓对政府偿债才略的担忧跟着债务水平陆续飞腾加重,投资者要求更高的风险溢价鼓吹长久国债收益率飞腾,进一步加大企业和住户的融资职守。三是为弥补财政赤字和偿还债务导致的税务擢升。政府可能通过举高万般税收来弥补财政赤字,从而裁汰工作供给、老本投资和经济行径,阻扰长久经济增长。四是通胀预期的抬升。政府债务增长的失速可能指点阛阓预期政府最终通晓过通货延迟来稀释债务职守,影响破费者购买力,并迫使好意思联储经受更严格的货币计谋,进一步阻扰经济增长。

详尽现时的学术斟酌来看,高债务负增长效应的非线性阈值水平测算远大在70%~90%之间,每加多阈值以上的债务比率一个百分点约负担经济增长0.01~0.02个百分点。谈判到与其他主权债务比拟,好意思国债务仍具备一定的特地性,多伦多大学经济学助露出说Choi等在2024年开垦了相干的主权债务爽约模子以测算好意思债最大可陆续债务水平,主要强调了两个方面的进攻作用:一是便利收益率。好意思债平日用于银行、企业和金融机构的典质融资,并承担着好意思元全球流动性调遣的要津作用,因其流动性和行为典质品的用途而为投资者提供零碎价值。与其他样貌的债务比拟,好意思国债务的利率较低,从而不错为政府检朴大批利息支拨。二是铸币税收入。好意思元行为全球主要储备货币,番邦实体持有大批好意思元财富为好意思国政府提供铸币税收入,从而强化其财政谨慎性。

详尽而言,好意思国债务的阈值比拟远大的债务阈值有20%独揽的弹性空间,展望债务最大可陆续水平接近110%。当好意思国债务占GDP比率达到110%独揽时,债务对经济增长的负面影响将显赫出现,体当今利率上行压力、财政职守以及金融阛阓风险偏好变化等。若债务水平进一步飞腾,财政空间缩小,利息支拨占比过高时,好意思国经济可能濒临更严重的增长瓶颈和阛阓悠扬风险。

(程实系工银国外首席经济学家,周烨系工银国外宏不雅分析师)

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

职责裁剪:郭明煜 体育游戏app平台