01体育游戏app平台

2026年开年以来,A股阛阓颠簸加重的环境下,电网设备板块线路强盛。放肆3月10日,申万电网设备指数年内累计涨幅达38%,稳居申万二级行业前五位,区间日均成交额冲破840亿元。面前的阛阓热度,本色上是资金在不祥情味环境中,对政策详情味与事迹详情味的追赶。在国内“十五五”探究超4万亿投资的详情味托底,以及各人电网升级与AI数据中心爆发的共振开拔点下,电网设备是期间海浪中不行淡薄的“卖铲东说念主”。

02

板块走强的中枢底层支撑,是国度级的政策与投资托底。2026年3月5日,《政府使命叙述》初度将“效能构建新式电力系统”明确为年度任务,更令东说念主阻止的是“算电协同”初度写入政府使命叙述,飞腾为国度计谋布局。国度电网策画“十五五”时期固定钞票投资超4万亿元,较“十四五”时期增长超40%;南边电网泄露,2026年策画投资1800亿元,创年度投阅历史新高,“十五五”累计探究投资超1万亿元。两大电网五年筹画超5万亿元的投资范围,中枢聚焦新式电力系统树立,为行业将来5年的需求增长锁定了高详情味。

03

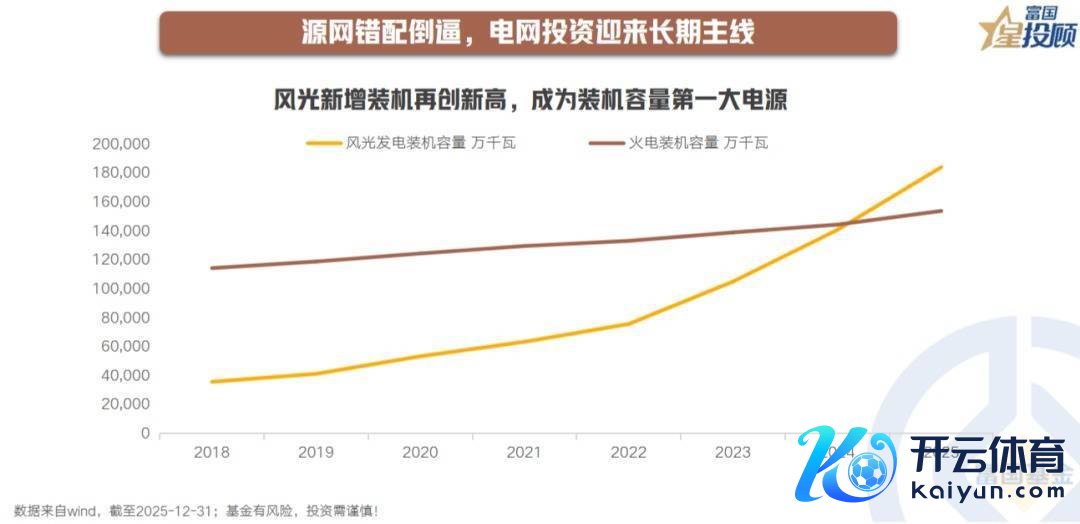

鼎力鞭策电网树立,中枢源于新动力快速发展带来的源网错配。2025年我国场所新增装机再创新高,成为装机容量第一大电源,但发电与运送、消纳智力严重不匹配,西部电力外送受阻、配网承载面临极限。源网荷储的结构性不匹配,倒逼电网必须加快升级,电网投资逻辑已从单纯扩容转向新动力消纳。这种意味着行业景气周期不是短期脉冲,而是动力转型的刚性需求,是新式电力系统必须补皆的恒久结构性短板。

04

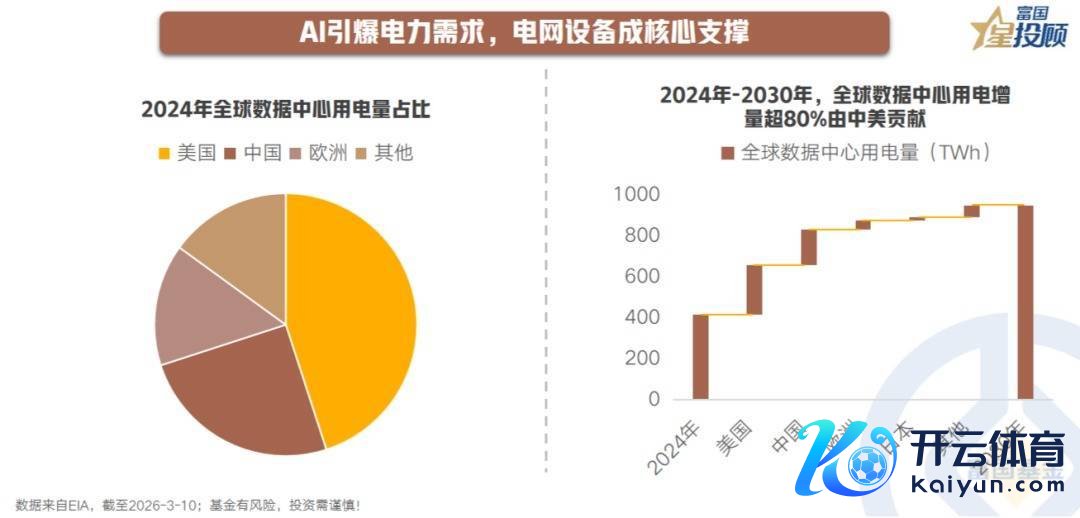

与此同期,AI的畸形是电力,电力的升级看设备,这句话正在酿成产业本质。AI算力爆发让数据中心成为“超等电老虎”,中国信通院展望,2030年我国数据中心用电量将达3000-7000亿千瓦时,占全社会用电量2.3%-5.3%。AI机柜功率远超传统机房,负荷波动大、供电条款高,倒逼电网升级校正,带动配网、储能、绿电直连等需求爆发。面前电网投资正围绕“算电协同”加快布局,电网设备迎来恒久详情味机遇。

05

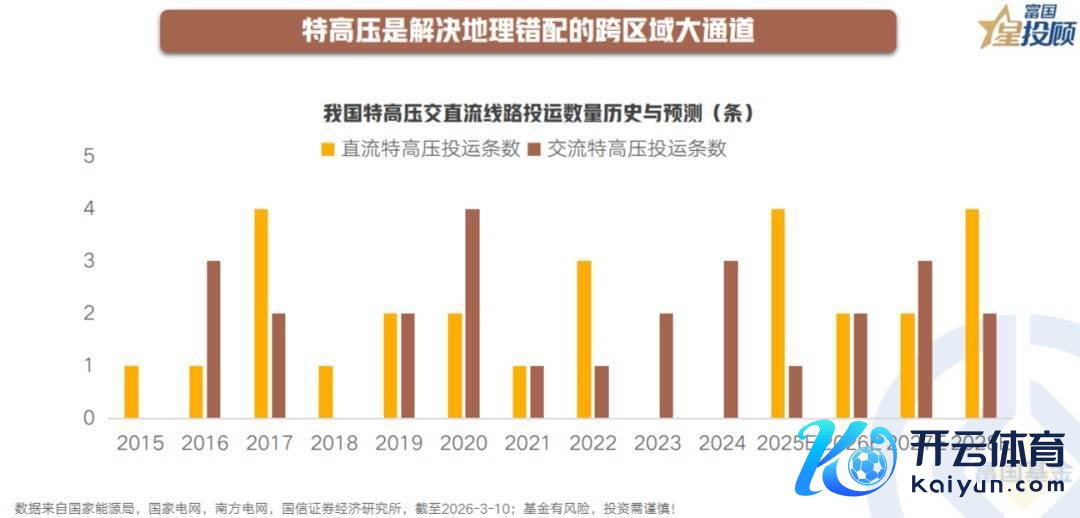

电网设备板块隐敝了从跨区输电的特高压工程、社区配电要领,到充电桩配套、电网智能颐养系统的全链条。特高压是最先要持的干线。我国场所与算力负荷地舆错配凸起,国度发改委明确2030年“西电东送”范围超4.2亿千瓦,特高压当作“电力高速公路”是中枢惩处决策,2026年名堂鞭策显耀提速。且特高压工夫壁垒高、边幅连结,头部企业市占率超90%,赛说念景气度最先。

配电网是说合末端用户的中枢圭臬,亦然本轮投资重心。在散播式光伏、充电桩、臆造电厂普及下,老旧配网校正需求紧要;配网设备品类多、工夫迭代快,数字化、智能化需求大增,企业事迹弹性更强,是挖掘成长标的的中枢界限。

06

除了国内需求,国外阛阓更是提供了遍及的蓝海。各人电网投资稳步擢升,IEA展望2025年超4000亿好意思元,并提议为适配动力转型,到2030年需要高出6000亿好意思元。西洋电网老化问题凸起,类似AI算力用电增长,电力设备供需缺口无间扩大。海关总署数据显现,2025年我国变压器出口超90亿好意思元创历史新高,同比增长近35%。中国企业凭借工夫与请托上风,无间开拓国外阛阓,而出海意味着更高的利润率和更遍及的阛阓空间,这时时是估值溢价的要津开始。

07

逻辑最终要落到事迹上。从盈利标的看,电网设备板块ROE自2019年触底回升后无间保持肃肃水平;净利率增速2024年起企稳回升,2025年保持韧性。类似上游铜、硅钢等原材料价钱趋稳,企业盈利开拓逻辑无间竣事,板块盈利质料与增长韧性突显,为行业景气度提供坚实支撑。

08

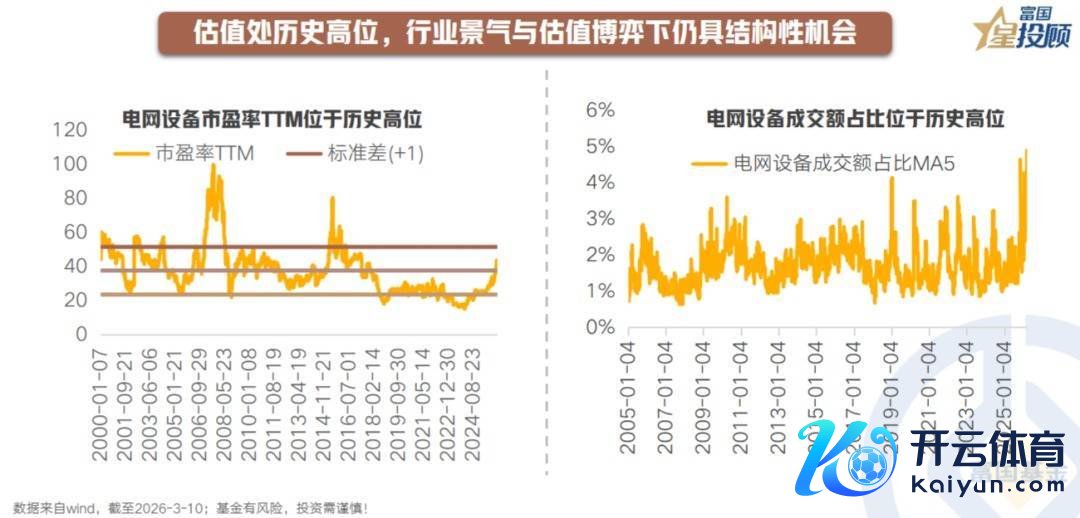

面前电网设备板块估值和往复拥堵度均处于历史高位。申万电网设备板块PE(TTM)约43倍,处于历史较高分位,阛阓对行业景气的乐不雅预期已充分体现。不外,板块事迹高增长预期可闲静消化估值压力,特高压树立、配网智能化、出海等中枢逻辑无间落地,为板块提供基本面支撑;而板块里面则分化较着,龙头企业凭借订单与事迹详情味具备估值韧性,部分低估值标的仍存开拓空间,短期需温存一季报事迹竣事情况。

(著作开始:富国基金)体育游戏app平台